Conclusiones del ITeC sobre el informe Euroconstruct de verano 2019

Noticia del sector de la Construcción

Josep R. Fontana, jefe del Departamento de Mercados del ITeC fue el encargado de presentar los datos de este informe europeo en el que participan/ trabajan 19 países a través de institutos independientes en cada país que elabora y hace el informe de su territorio con una estructura común.

Fontana comenzó expresando que “Tenía ganas de contarlo, pero sobre todo por ver qué pasó con el de hace seis meses (momento de atmósfera de desaceleración). El resultado es que no hemos corregido demasiado el tiro, la previsión era la correcta, el sector está encaminado a una desaceleración. Esto a veces es engañoso…no se va a crecer de manera tan potente; la evolución del sector de la construcción va a ser sincrónica con la economía. España corregimos un poco y hay una previsión menos drástica, menos aguda. La desaceleración permea poco a poco, se genera empleo y los índices no son malos. Nos costó entrar en el ciclo positivo; 2008 fue el de mayor crecimiento y todo nos llega con retraso”.

Situación del sector a nivel europeo

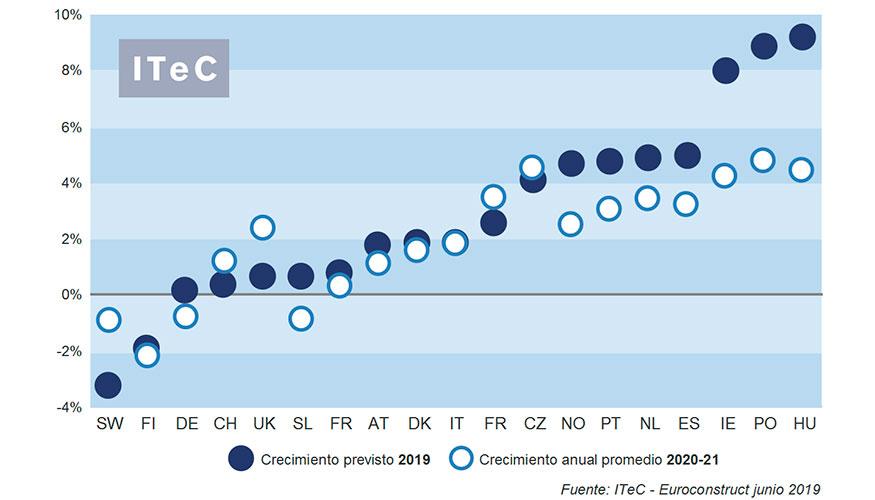

España, indicó Fontana, está en el rango de Bélgica, Chequia, Holanda, Noruega y Portugal que crecen en el entorno del 4%. Francia y Alemania apenas van a crecer, se están ralentizando, lo que influye en el resto de EU, dado que suponen más de 30% del mercado. En negativo estarían Finlandia y Suecia, que han tenido éxitos y ahora se normalizan.

Francia Alemania y Eslovaquia suponen más de un tercio del mercado. Parece, que hay problemas estructurales para que se expanda el mercado dándose descensos moderados por agotamiento del mercado. Nuestros vecinos aún están a un 15% de sus máximos y se da una corrección por el agotamiento de la vivienda, con tendencia a la baja, que se compensa con el incremento de la ingeniería civil. Por su parte, Reino Unido tiende, una vez desatacascado el Brexit, a crecer a niveles saludables.

“Italia es un país muy rehabilitador (60%) y con nosotros estamos en el grupo de países que crecen por encima de la media; nuestro caso es similar al de Holanda (donde si se ha vuelto al máximo nivel) y Portugal. Los países con crecimiento potente son Irlanda, Polonia y Hungría y 13 países están casi mejor que hace una década, están en máximos”.

Análisis por sectores

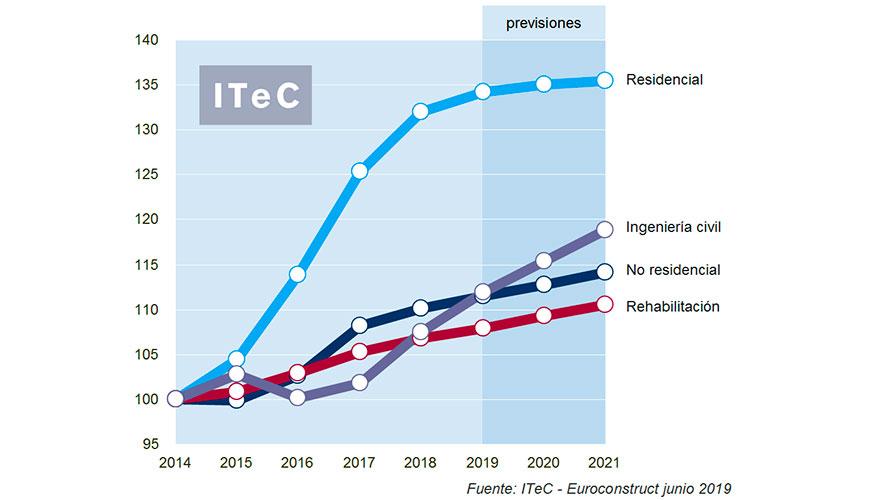

Por sectores, en Europa se rehabilita pero es el sector menos dinámico; el residencial tiende a mantenerse en cotas altas y en ingeniería civil se están dando crecimientos del 3,4%. En España la ingeniería civil tiene una tendencia voluntarista, pero nada más”.

Vivienda: se habla de burbuja, pero la demanda no se interrumpe. “La España vacía genera una polarización, un crecimiento asimétrico, un comportamiento desigual con zonas con diferentes niveles de crecimiento. Las que más crecen (ratio viviendas/ población) son Navarra, Guadalajara y Málaga. Esto también pasa en otros países como Italia. No residencial (terciario): pasa algo curioso; se resiste a engancharse al crecimiento y las perspectivas de una economía más débil aun no desanima a los inversores y promotores; la cartera de proyectos en los dos últimos años ha crecido y se espera que crezca al 4,8% Rehabilitación (que supone el 29% en España y el 40% en EU), crece por la estela del mercado inmobiliario con crecimientos de 2,2%. Ingeniería civil: 2019 es un año de luces y sombras (el primer cuatrimestre ha sido bueno por la demanda a nivel municipal/ CCAA), y ahora se espera que se frene; está siendo una tónica habitual (dos años de crecimiento y dos de desaceleración) dado que aún no se le da prioridad presupuestaria a las infraestructuras. Resultado: crecimientos del 2,9% (supone un 18% de cuota de mercado). “Vemos complejos los próximos años porque no se mueve el tema público-privado. Aquí sí que miramos con envidia a nuestros vecinos”, indicó Fontana.

Los datos en España al completo

La economía española ha entrado en una fase menos expansiva, que aún cuesta caracterizar porque mientras que algunos indicadores ya ratifican su desaceleración, hay otros que permiten albergar esperanzas de que la inercia aún no se agota. El panorama externo sigue sin ser óptimo, pero cuando menos el interno tiende hacia una mejora relativa de la estabilidad gubernamental. La previsión plantea que el crecimiento del PIB del 2,3% previsto para 2019 irá reduciéndose hasta quedarse en el 1,7% en 2021.

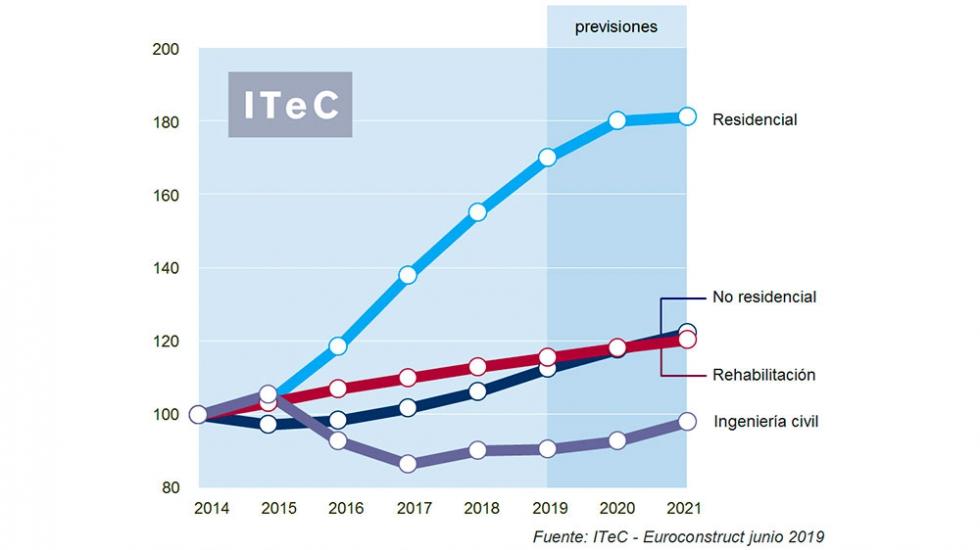

Si en la economía todavía conviven los síntomas de continuidad con los síntomas de enfriamiento, en el sector construcción los que predominan son los de continuidad. Así, los primeros datos de 2019 siguen recogiendo algo de avance en empleo en construcción, aumentos en la cartera de pedidos y estabilidad en los índices de confianza. Pese a esta calma aparente, el sector no ha perdido de vista el precedente de la estrepitosa caída tras el 2007. Nadie puede garantizar que no vaya a repetirse, pero cuando menos en los últimos años no ha habido excesos de producción que se deban corregir. Al contrario, queda margen para seguir creciendo mientras no se detenga del todo el avance de la economía y del empleo. En todo caso, es un margen limitado que, combinado con una economía menos dinámica, hacen que la previsión vaya contrayéndose progresivamente desde el 5% del 2019 al 2,5% de 2021.

En el mercado de la vivienda, la nueva ley hipotecaria ha cerrado un episodio de incertidumbre normativa. Como además se ha pospuesto la subida de los tipos de interés, se allana el terreno para que la demanda continúe tan sólida como en 2018. Sin embargo, es una demanda que se concentra en aquellas ciudades que crean empleo, con lo que la mayor parte de las nuevas promociones arrancan en unas zonas muy concretas. Esta actividad tan focalizada estresa las cadenas de producción en estos puntos y provoca déficits de suelo, cuellos de botella administrativos y aumento de costes. Mientras tanto, una parte significativa del país continúa ajena a este rebrote, lo cual permite pensar que el mercado aún no ha alcanzado su velocidad de crucero y podrá prolongar su ciclo de crecimiento dos años más, entorno al 9,5% en 2019 y entorno al 6% en 2020. La proyección 2021 (0,5%) refleja las dudas que nos plantea dar por supuesto de que la demanda se vaya a extender a la totalidad del país, o que el enfriamiento económico no acabe pasando factura más a medio plazo.

En edificación no residencial tampoco se percibe que el empeoramiento de las expectativas económicas esté disuadiendo a inversores y promotores. Hay unanimidad en que 2019 volverá a ser otro año de intensa actividad inmobiliaria, pese a que ya hace tiempo que se agotaron las grandes ofertas que incitaron a los inversores más madrugadores a darle una segunda oportunidad a España. El stock no residencial de gama alta escasea, lo cual explica la aceleración en la puesta en marcha de nuevos proyectos que se ha venido produciendo en los dos últimos años y que además afecta, con mayor o menor intensidad, a todos los nichos de este mercado. Esta cartera de proyectos, que de momento aún continúa aumentando, pone las bases para no temer por el futuro a corto plazo de la producción, para la que se prevén avances del 6% en 2019, y entorno al 4% en 2020 y 2021.

La ingeniería civil continúa siendo el eslabón débil del sector en España. Con respecto a la anterior previsión, han cambiado varias piezas clave del escenario: se han adelantado un año las elecciones generales, se han prorrogado los presupuestos 2018, y ya no es realista contar con el programa público-privado de carreteras (PIC). En los municipios aún se ha estado ejecutando obra a buen ritmo durante el primer cuatrimestre, pero tras las elecciones locales habrá una caída que coincidirá en el tiempo con la formación del nuevo gobierno central y el habitual paréntesis en la toma de decisiones. En estas circunstancias, planteamos un 2019 básicamente plano (0,5%). La previsión para los años siguientes (2,5% para 2020 y 5,5% para 2021) puede interpretarse como la vuelta a la normalidad tras recuperar el ritmo administrativo y legislativo, pero en términos de valor de producción apenas supone retornar a los niveles del 2015. Este horizonte tan modesto es producto del previsible impacto en el déficit de las políticas sociales anunciadas por el nuevo gobierno que, tal como ha sucedido en el pasado reciente, se intentará reequilibrar a costa de seguir conteniendo la inversión en infraestructuras.

Interesantes reflexiones

Fontana terminó el informe indicando que “Entendemos que es seguro que hay 2 años de crédito para el sector, el BCE da oportunidades y nuestro ciclo va con retraso frente al resto. Si hubiera un contagio de unas zonas a otras, un trasvase de actividad, sería positivo, pero soy escéptico y puede llegar el momento que la desaceleración económica llegue a las familias… Hay margen pero jugamos con cartas marcadas, igual ha llegado el momento de plantarse”.

A la pregunta de ¿qué nos falta en materia de rehabilitación? Indicó que debemos fijarnos en nuestros vecinos. Aquí en nuestro país los incentivos existen pero no funcionan tan bien…habría que copiar más a los de fuera con más éxito. En ese sentido destacó como los austriacos hablan del cheque rehabilitación, lo que parece mucho más sencillo. Nuestro mercado es menos maduro en rehabilitación”, finalizó.

La próxima reunión Euroconstruct de Varsovia dentro de 6 meses será interesante y aportará el informe de invierno.

Fuente: INTEREMPRESAS